Vom Herausforderung zur Wettbewerbsvorteil: Wie Autozulieferer sich neu erfinden

Der globale Markt für Autozulieferer verzeichnet eine robustere Erholung im Vergleich zu den OEMs.

In Brasilien haben zahlreiche Komponentenhersteller deutliche Verbesserungen in ihren wichtigsten finanziellen Kennzahlen wie Nettoumsatz und EBIT verzeichnet.

Die kurzfristige Absatzprognose für Fahrzeuge deutet auf eine Stagnation hin, immer noch als Folge der Pandemie, Lieferkettenunterbrechungen und Finanzierungsschwierigkeiten. Speziell deutet das Segmentpanorama darauf hin, dass:

- Pkw-Verkäufe auf ähnlichem Niveau wie 2022 bleiben werden;

- Hohe Lagerbestände an Euro-V-Fahrzeugen zu Jahresbeginn begrenzen den Lkw-Verkauf;

- Anhänger und Auflieger dürften aufgrund der steigenden Stahlkosten und der beibehaltenen Zinssatzprognosen, die die Finanzierung erschweren, einen Rückgang der Verkäufe verzeichnen;

- Land- und Baumaschinen verzeichnen einen leichten Rückgang gegenüber 2022, das ein Jahr mit stark steigenden Verkäufen aufgrund einer Rekordernte und erhöhten Investitionen in die Infrastruktur war, bzw.;

- Busse sind das einzige Segment mit optimistischen Prognosen aufgrund der Erwartung einer Wiederbelebung des Tourismus und des Bundesprogramms „Caminho da Escola“.

In diesem Kontext, mit begrenztem Wachstum bei den Verkäufen neuer Fahrzeuge, wird eine Alterung der Fahrzeugflotte erwartet, was dem Autozuliefersektor zugutekommt. Infolgedessen wird der Sektor im Vergleich zu 2022 um 10% wachsen und einen Umsatz von R$ 203 Milliarden erzielen.

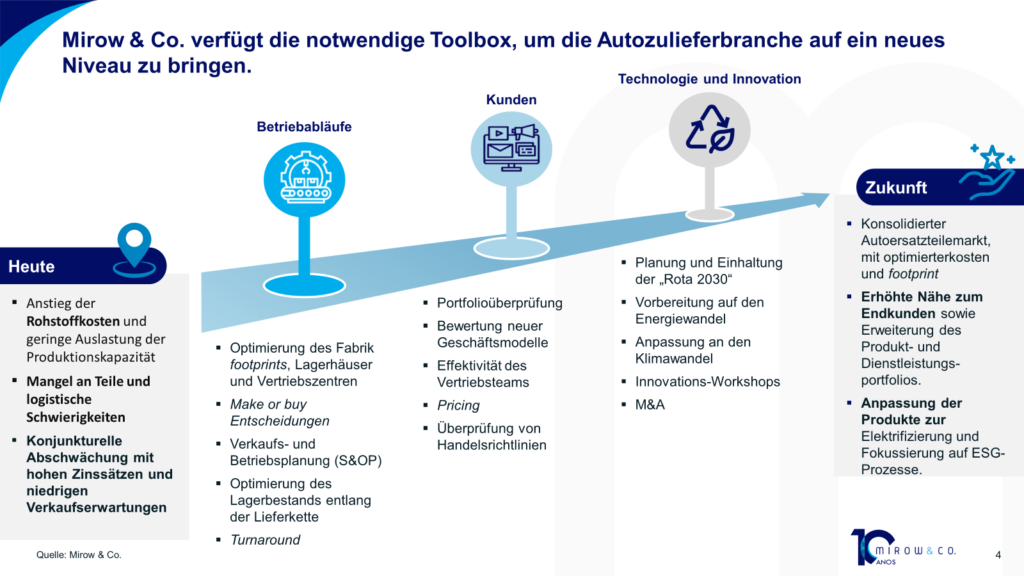

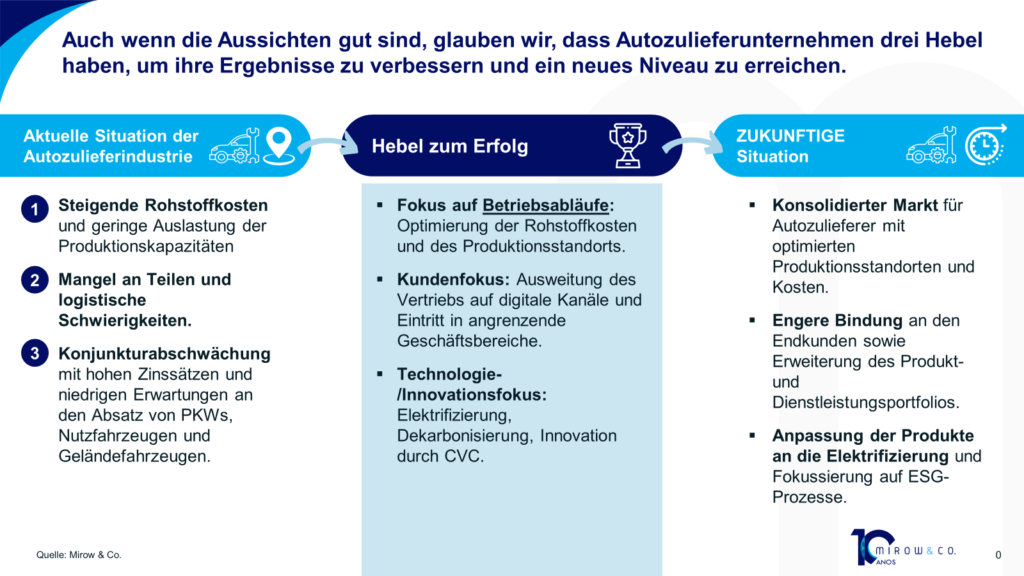

Dennoch steht der Sektor weiterhin vor drei großen konjunkturellen Herausforderungen: Kostensteigerungen bei gleichzeitig geringer Auslastung der Produktionskapazität, anhaltende Komponentenknappheit und wirtschaftliche Verlangsamung.

Um diese Herausforderungen zu bewältigen, glauben wir, dass Unternehmen an drei zentralen Hebeln zur Verbesserung arbeiten sollten:

- Fokus auf Betriebsabläufe

- Fokus auf Kunden

- Fokus auf Technologie und Innovation

Fokus auf Betriebsabläufe

Wir haben festgestellt, dass Unternehmen in der Branche, wie Tupy, Iochpe-Maxion und Randon, einen Anstieg ihrer Rohstoffkosten verzeichnet haben. Der Anteil der Rohstoffkosten am Gesamtkosten ist von etwa 50% im Jahr 2020 auf 60% bis 75% im Jahr 2022 gestiegen. Diese Entwicklung wird durch die Konzentration auf den Märkten der Hauptrohstoffe verschärft:

- Die Produktion von Rohstahl ist in Brasilien auf sechs Hauptakteure konzentriert: Arcelor Mittal, Gerdau, Ternium, CSN Usiminas und CSP;

- Aluminium wird hauptsächlich von zwei Anbietern produziert: CBA und Albras;

- Schließlich, Polipropylen hat seine Angebotspalette auf drei Anbieter konzentriert: Braskem, LyondellBasell und Total Petrochemical & Refining.

Ein weiterer Faktor ist die verbesserte Nutzung der Fabriken in der Zulieferindustrie – während der Pandemie sank die Auslastung der installierten Kapazitäten auf 45%, kehrte jedoch bereits auf historische Niveaus von 75% zurück.

Indem sie an der Reduzierung der Rohstoffkosten und der Optimierung ihrer Produktionsstandorte arbeiten, können Unternehmen die aktuellen betrieblichen Herausforderungen bewältigen und gleichzeitig die Chancen nutzen, um ihre Wettbewerbsfähigkeit auf dem Markt für Autozulieferer zu stärken.

Fokus auf Kunden

Im Fokus auf den Kunden haben wir zwei spezifische Trends im Ersatzteilemarkt identifiziert:

- Ausweitung der Vertriebskanäle auf Online-Plattformen: Fahrzeughersteller haben elektronische Portale mit Fokus auf dem Ersatzteilmarkt geschaffen, und große B2C-Kanäle wie Amazon und Mercado Livre führen bereits ein Portfolio an Ersatzteilen. Darüber hinaus sind weitere kleinere Multimarkenkanäle wie Auto Experts und Canal da Peça entstanden;

- Einführung einer Zweitmarke für den Ersatzteilmarkt: Fahrzeughersteller haben Zweitmarken wie Mercedes Benz (Alliance) und Renault (Motrio) geschaffen. Dadurch können die Hersteller verschiedene Kundensegmente ansprechen, insbesondere preissensible Kunden, und ihren Marktanteil erhöhen. Darüber hinaus ermöglicht diese Strategie einen breiteren Zugang zu anderen Vertriebskanälen, einschließlich Händlern, Einzelhändlern und Marktplätzen, die nicht ihre Hauptmarke führen.

Eine weitere Tendenz ist das Aufkommen verschiedener „as-a-Service“-Modelle. So haben sich beispielsweise Randon und Gerdau im Jahr 2022 zusammengeschlossen, um eine Joint Venture zur Bereitstellung von Dienstleistungen für die Vermietung von Nutzfahrzeugen anzubieten.

Diese Trends zeigen eine Anpassung und Innovation seitens der Unternehmen in der Branche, um den Anforderungen neuer Kundenprofile gerecht zu werden und die Wettbewerbsfähigkeit in einem sich wandelnden Sektor zu erhalten.

Fokus auf Technologie und Innovation

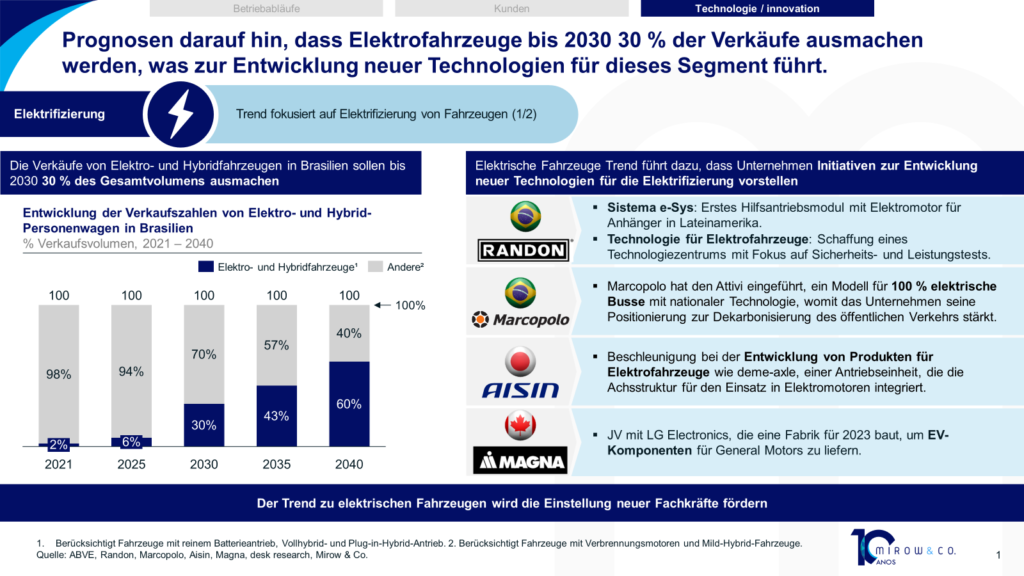

Der Anteil von Elektro- und Hybridfahrzeugen in der nationalen Fahrzeugflotte nimmt zu, und es wird erwartet, dass er bis 2030 30% der Verkäufe erreicht. Dadurch entwickeln immer mehr Unternehmen, die Autoteile herstellen, spezifische Lösungen für dieses Segment.

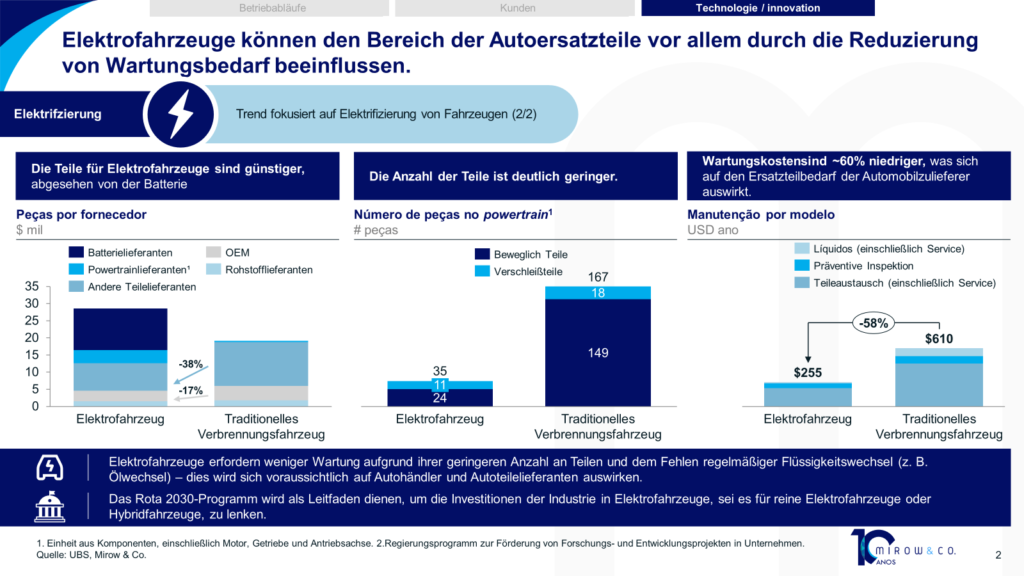

Die steigende Präsenz von Elektro- und Hybridfahrzeugen hat drei wesentliche Auswirkungen auf die Autoersatzteilindustrie:

- Teile sind im Vergleich zu Verbrennungsfahrzeugen kostengünstiger, abgesehen von den Batteriekosten.

- Die Anzahl der Komponenten im Powertrain reduziert sich erheblich, teilweise um bis zu 80%;

- Durch preisgünstigere Teile und eine geringere Anzahl von Komponenten können die Wartungskosten um bis zu 60% gesenkt werden.

Eine weitere relevante Trends ist die Dekarbonisierung. Führende Unternehmen der Branche haben Initiativen angekündigt, die darauf abzielen, neue Materialien und Produkte zu entwickeln, um die Emissionen von Treibhausgasen zu reduzieren.

Randon hat die Verwendung von Solarpanelen eingeführt und den Bedarf an Schweißarbeiten bei der Herstellung reduziert, was den Kraftstoffverbrauch verringert. Die zur selben Gruppe gehörende Fras-Le entwickelt ebenfalls neue Materialien, um den Einsatz von Stahl zu minimieren, was ebenfalls zu einer Emissionsminderung beiträgt. Schließlich investiert Tupy in die Entwicklung von Wasserstoffverbrennungsmotoren und in das Recycling von Batterien.

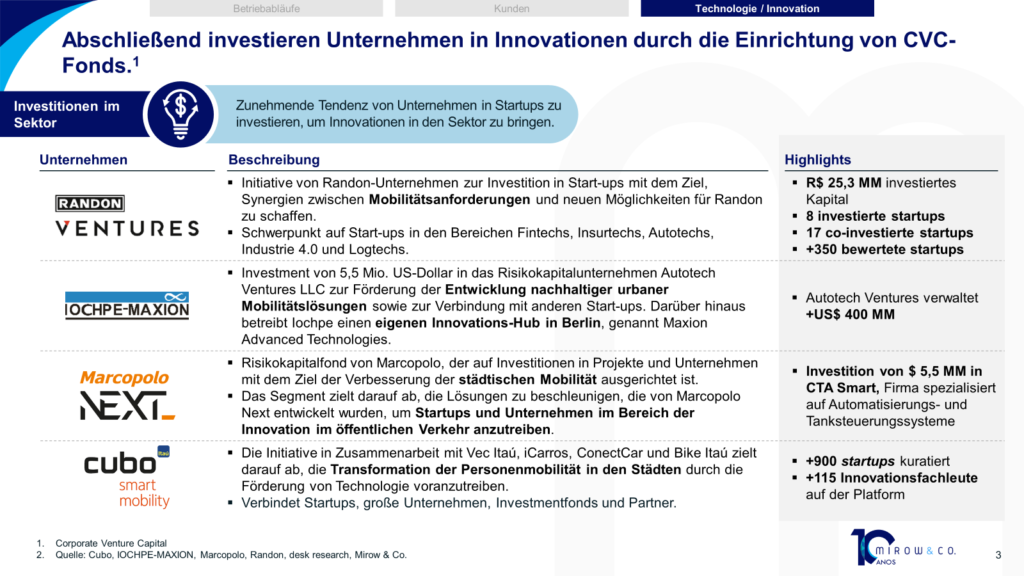

Um unsere Betrachtung von Technologie und Innovation abzuschließen, möchten wir darauf hinweisen, dass immer mehr Unternehmen der Branche über Corporate-Venture-Capital-Fonds in Start-ups investieren. Die Hauptgründe für diese Art von Investition sind:

- Strategische Vorteile: Unternehmen können Zugang zu neuen Technologien, Produkten und Märkten erhalten und sich gleichzeitig den aufkommenden Trends und Innovationen annähern.

- Finanzielle Renditen: Frühphaseninvestitionen können beträchtliche Kapitalgewinne bringen und eine zusätzliche Einnahmequelle schaffen.

- Talentakquisition: Investitionen in Corporate Venture Capital helfen Unternehmen, Talente zu identifizieren und anzuziehen, die in den Bereichen Technologie oder Innovation tätig sein können.

Im Bereich der Autozulieferer haben sich Randon, Iochpe-Maxion und Marcopolo bereits durch verschiedene Initiativen in diesem Wachstumsbereich ausgezeichnet, wie unten aufgeführt:

Die Fortschritte der Autozulieferbranche in Technologie und Innovation zeigen einen Einsatz, um mit dem Automobilsektor auf dem Weg zur Elektrifizierung und dem Industriesektor auf dem Weg zur Dekarbonisierung Schritt zu halten. Der Erfolg der Branche in dieser Transition hängt mit der kontinuierlichen Investition in Forschung und Entwicklung, der Förderung neuer strategischer Partnerschaften und der Anpassung der Lieferketten an die neuen Technologien und die Verwendung neuer Materialien zusammen.

Zurückblickend auf unsere Perspektive der Verbesserungshebel können Autozulieferunternehmen eine neue Rentabilitätsebene durch einige Maßnahmen erreichen.