Do desafio à vantagem competitiva: como as empresas de autopeças estão se reinventando

O setor global de autopeças tem apresentado uma recuperação mais robusta em comparação com os OEMs.

No Brasil, evidenciamos que diversos fabricantes de componentes mostraram melhorias expressivas em seus principais resultados financeiros, como receita liquida e EBIT.

A projeção de vendas de veículos no curto prazo indica estagnação, ainda como consequência da pandemia, rupturas na cadeia de fornecimento e dificuldade no financiamento. Especificamente, o panorama por segmento indica que:

- Veículos leves terão venda em níveis semelhantes aos de 2022;

- Estoques elevados de veículos Euro V no início do ano limitam a venda de caminhões;

- Implementos rodoviários devem ter queda nas vendas em função do aumento do custo de aço e manutenção das projeções de juros, que dificultam financiamento;

- Máquinas agrícolas e de construção civil apresentam leve queda comparado a 2022, que foi um ano de grande alta nas vendas em função de safra recorde e aumento nos investimentos em infraestrutura, respectivamente;

- Ônibus é o único segmento com projeção otimista, em função da expectativa de retomada do turismo e do programa federal Caminho da Escola.

Neste contexto, com limitação no crescimento de vendas de novos veículos, espera-se um envelhecimento da frota, o que beneficia o setor de autopeças. Como resultado, o setor irá crescer 10% comparado com 2022, atingindo faturamento de R$ 203 bilhões.

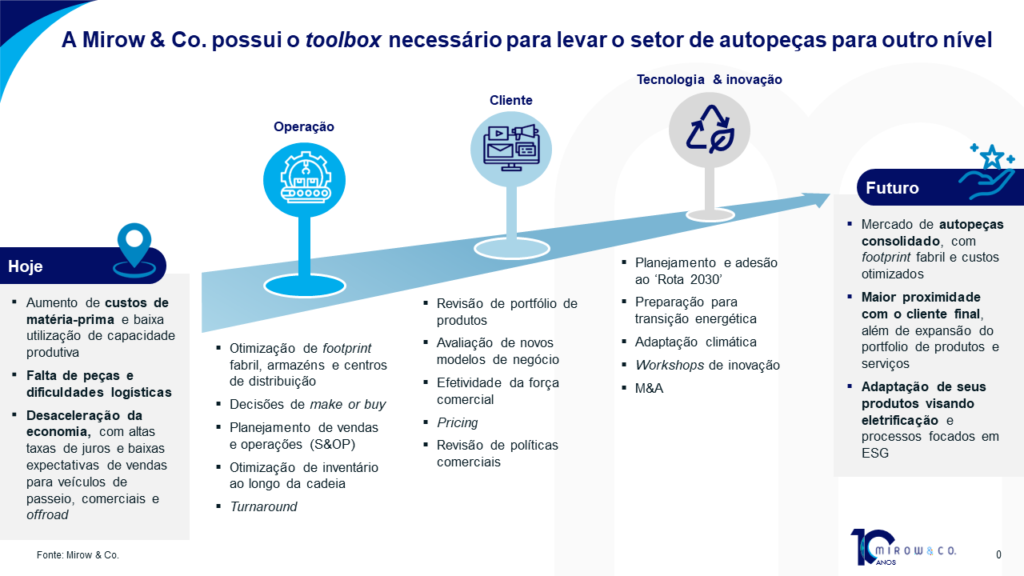

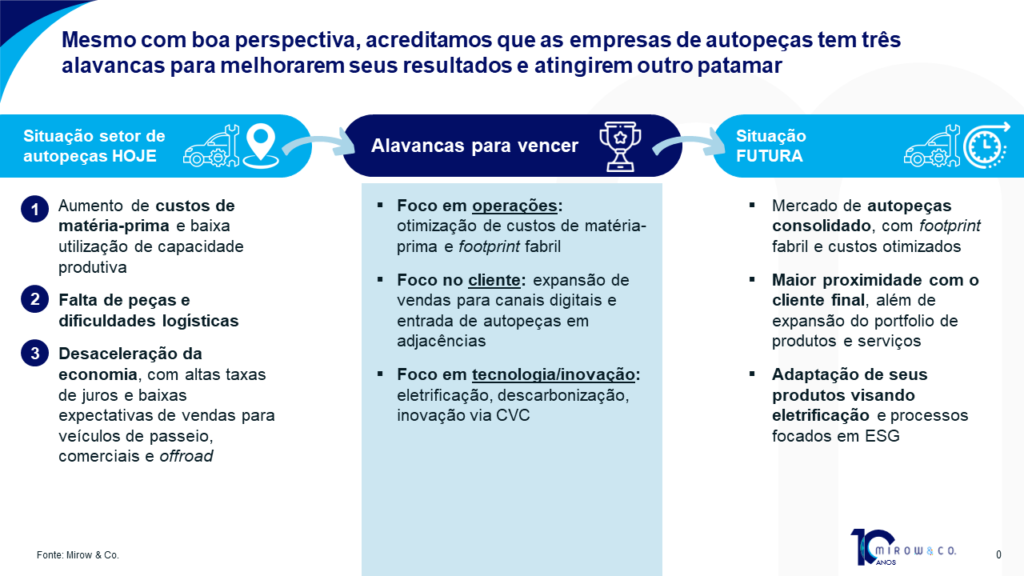

Mesmo assim, o setor ainda enfrenta três grandes desafios conjunturais: aumento de custos aliado à baixa utilização de capacidade produtiva, continuidade de falta de componentes e desaceleração econômica.

Para lidar com esses desafios, acreditamos que as empresas devem trabalhar em três alavancas de melhoria:

- Foco em operações

- Foco no cliente

- Foco em tecnologia

Foco em operações

Evidenciamos que empresas do setor, como Tupy, Iochpe-Maxion e Randon, tiveram aumento em seus custos com matéria-prima. A representatividade do custo de matéria-prima no custo total saltou de cerca de 50% em 2020 para a faixa de 60% a 75% em 2022. Este efeito é agravado pela concentração existente nos mercados produtores das principais commodities utilizadas:

- A produção de aço bruto é concentrada em seis players no Brasil: Arcelor Mittal, Gerdau, Ternium, CSN Usiminas e CSP;

- O alumínio é produzido majoritariamente por dois players: CBA e Albras;

- E por fim, polipropileno tem sua oferta concentrada em três players: Braskem, LyondellBasell e Total Petrochemical & Refining.

Outro fator é a melhor utilização das fábricas no setor de autopeças – durante a pandemia a utilização de capacidade instalada chegou a 45%, porém já retornou a níveis históricos de 75%.

Ao trabalharem na redução dos custos de matéria-prima e na otimização do footprint fabril, as empresas poderão enfrentar os desafios operacionais atuais e, ao mesmo tempo, aproveitar as oportunidades para fortalecer sua competitividade no mercado de autopeças.

Foco no cliente

Em foco no cliente, identificamos dois movimentos específicos do mercado de reposição:

- Expansão de canais de venda para plataformas online: montadores de veículos criaram portais eletrônicos com foco no mercado de reposição, e grandes canais B2C, tais como Amazon e Mercado Livre, já apresentam portfólio de peças de reposição. Adicionalmente, outros canais multimarcas menores, tais como Auto Experts e Canal da Peça, emergiram;

- Criação de segunda marca para mercado de reposição: montadores de veículos tem criado segunda marca, como a Mercedes Benz (Alliance) e a Renault (Motrio). Isso permite que às montadoras atingir diferentes segmentos de cliente, em especial aqueles mais sensíveis a preço, podendo assim aumentar seu market share. Além disso, esta estratégia permite um maior acesso a outros canais de distribuição, incluindo distribuidores, varejistas e marketplaces que não carregam sua marca principal;

Outra tendência é o surgimento de diferentes modelos “as a service” – em 2022, por exemplo, Randon e Gerdau se uniram na criação de uma joint venture para ofertar serviços de locação de veículos pesados.

Tais tendências indicam um movimento de adaptação e inovação por parte das empresas do setor, visando atender às demandas de novos perfis de clientes e manter a competitividade em um setor em evolução.

Foco em tecnologia e inovação

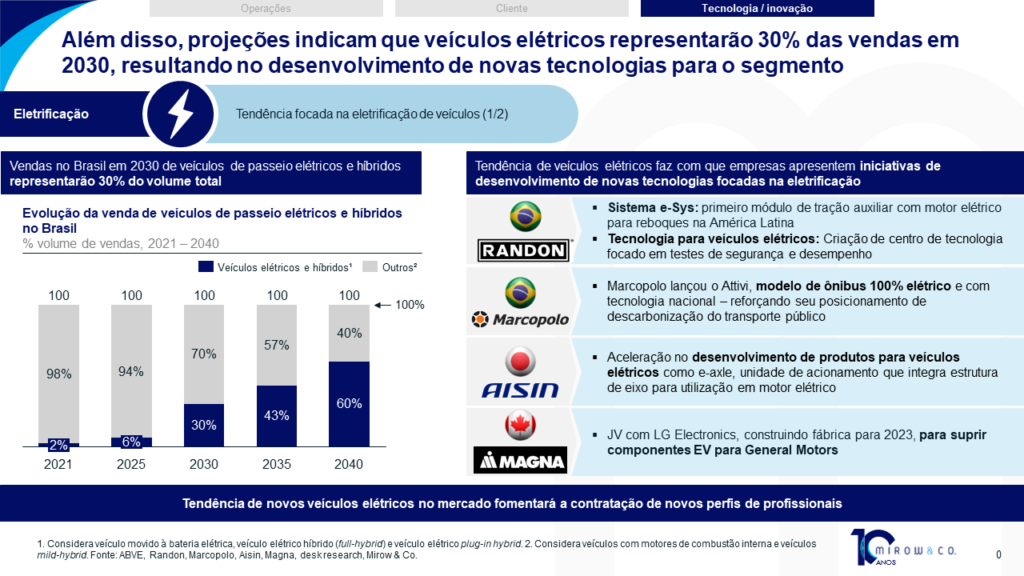

A participação de veículos elétricos e híbridos na frota nacional é crescente e espera-se que atinja 30% das vendas até 2030. Isso faz com que cada vez mais empresas fabricantes de autopeças desenvolvam soluções especificas para o segmento.

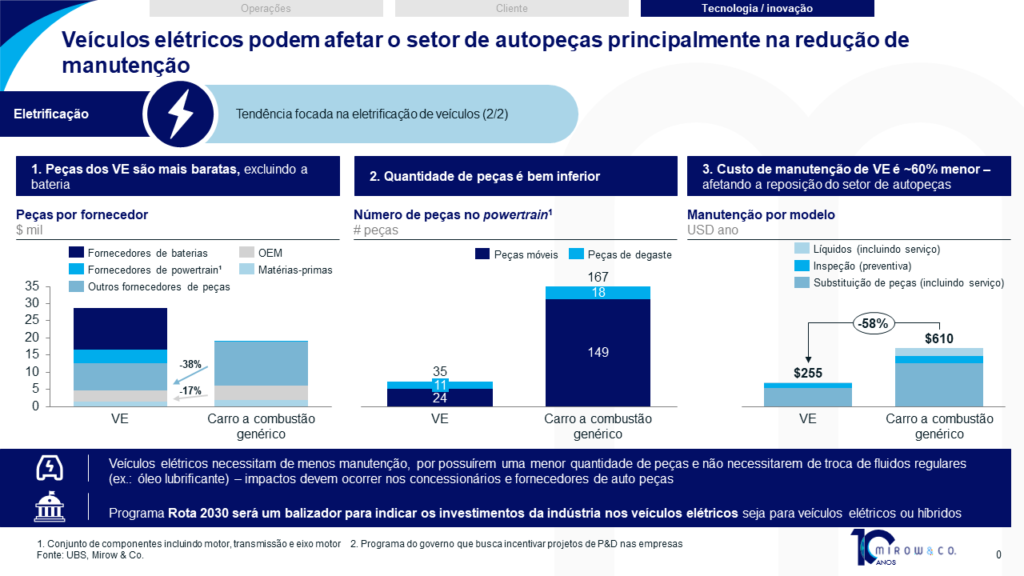

A maior participação de veículos elétricos e híbridos afeta a indústria de autopeças de três maneiras:

- Peças são mais baratas em relação aos veículos a combustão (com exceção da bateria);

- Número de peças necessário no powertrain cai consideravelmente (podendo chegar a 80% de redução no número de componentes);

- Peças mais baratas e menor número de peças reduzem o custo de manutenção em até 60%.

Outra tendência relevante é a descarbonização. Empresas líderes do setor anunciaram iniciativas focadas no desenvolvimento de novos materiais e produtos visando reduzir as emissões de gases de efeito estufa.

A Randon adotou a utilização de painéis solares e a redução da necessidade de soldas na fabricação, o que reduz o consumo de combustíveis. A Fras-Le, do mesmo grupo, está desenvolvendo novos materiais para minimizar a utilização de aço, contribuindo também para redução de emissões. Por fim, a Tupy tem investido no desenvolvimento de motores a combustão de hidrogênio e na reciclagem de baterias.

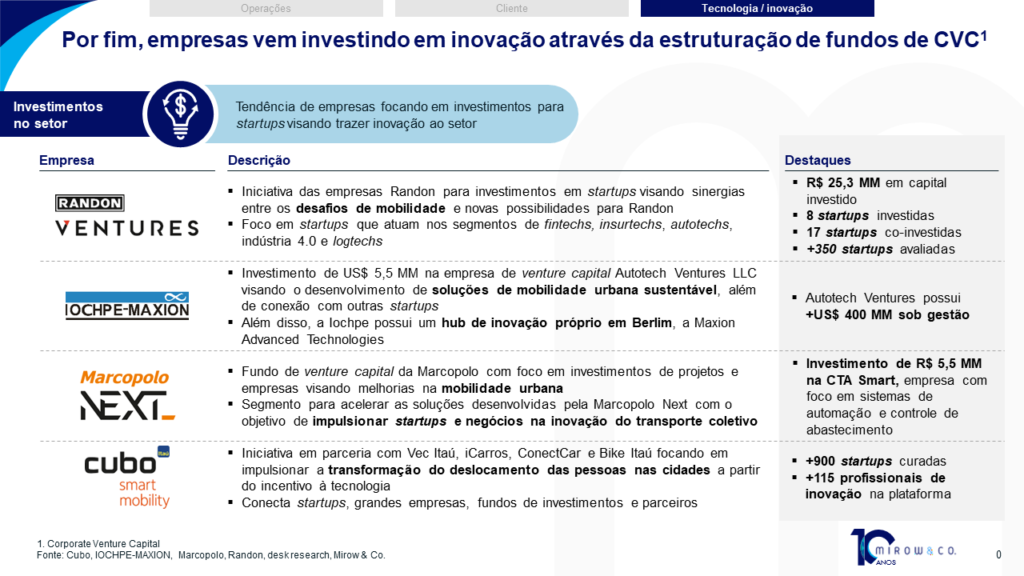

Para concluir nossa visão sobre tecnologia e inovação, evidenciamos que cada vez mais empresas do setor tem estruturado investimentos em startups por meio de fundos de Corporate Venture Capital (CVC). As principais razões para conduzir este tipo de investimento são:

- Benefícios estratégicos: empresas podem ter acesso a novas tecnologias, produtos e mercados, além de se aproximarem de tendências emergentes e inovações;

- Retornos financeiros: investimentos early stage podem trazer retornos expressivos em ganho de capital, além de criar uma fonte adicional de receita;

- Aquisição de talentos: investimentos CVC ajudam as empresas a identificar e atrair talentos que podem atuar em áreas de tecnologia ou inovação.

Em autopeças, Randon, Iochpe-Maxion e Marcopolo já têm se destacado nessa avenida de crescimento por meio de diferentes iniciativas, como podemos ver abaixo:

Os avanços do setor de autopeças em tecnologia e inovação demonstram um esforço em acompanhar a caminhada do setor automotivo rumo à eletrificação e do setor industrial rumo à descarbonização. O sucesso do setor em tal transição se relaciona à continuidade dos investimentos em P&D, ao fomento de novas parcerias estratégicas e à adaptação das cadeias de suprimentos para suportarem as novas tecnologias e o uso de novos materiais.

Retomando nossa visão das alavancas de melhoria, as empresas de autopeças podem atingir um novo patamar de rentabilidade através de algumas ações.